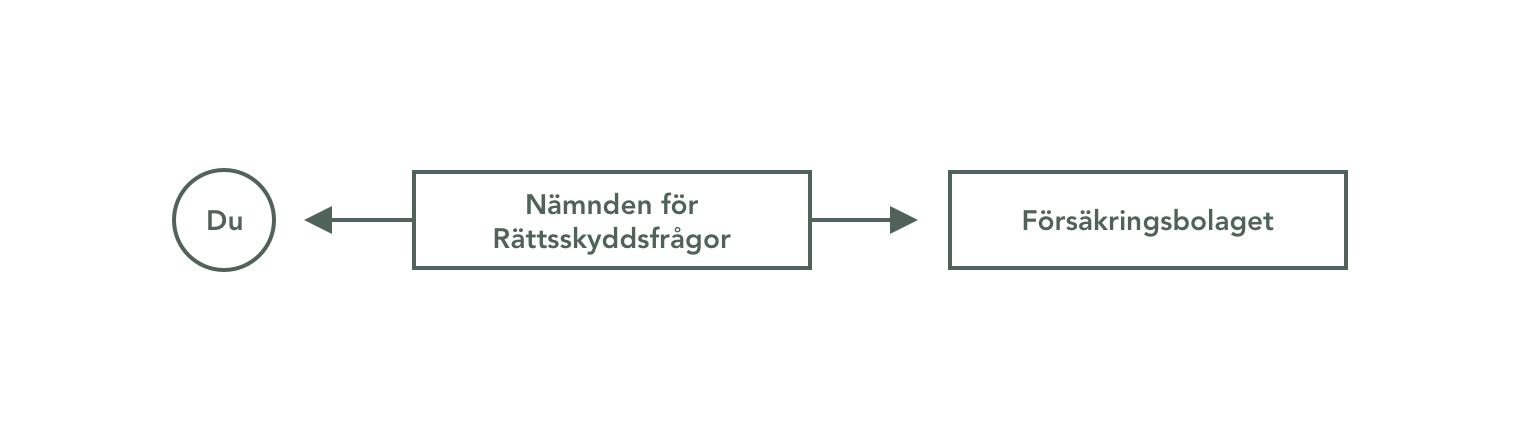

Är du missnöjd med försäkringsbolagets beslut i rättsskyddsfrågan kan du vända dig till Nämnden för Rättsskyddsfrågor. Prövningen är kostnadsfri.

Vad är rättsskydd? Om du hamnar i rättslig tvist med en annan person kan du få ersättning genom rättsskyddet i din försäkring. Det som ersätts är kostnaderna för att anlita ett juridiskt ombud.

På begäran av dig som försäkrad kan nämnden pröva:

- omfattningen av rättsskyddsförsäkring,

- fråga om ersättningsanspråk inom rättsskyddsförsäkring och ombudskostnader inom trafikförsäkring och

- fråga om ombuds lämplighet inom rättsskyddsförsäkring och trafikförsäkring.

På begäran av ombud kan nämnden pröva:

- fråga om ombuds arvode och övriga kostnader.

Nämnden kan inte pröva din rätt till ersättning för sakskador från din försäkring, tex. om du blivit bestulen eller fått en skada på din fastighet eller bil.

Nämnden kan även avge yttrande på begäran av domstol eller annan myndighet i frågor som rör rättsskyddsförsäkring.

Har du fått ett slutligt beslut?

Bolaget måste ha tagit slutlig ställning i ärendet innan det kan tas upp för prövning i nämnden.

Kan mitt försäkringsbolags beslut prövas av nämnden?

Bolaget måste vara anslutet till nämnden. Läs mer om vilka bolag som är anslutna till nämnden.

Vilka ärenden kan nämnden inte pröva?

Nämnden kan inte pröva ärendet om:

- det har prövats av Allmänna reklamationsnämnden eller en nämnd för alternativ tvistlösning,

- ärendet kan prövas av Ombudskostnadsnämnden eller

- det har varit eller är under domstolsprövning.

Nämnden får avvisa en ansökan om prövning bl.a. om:

- du inte har varit i kontakt med ditt försäkringsbolag och försökt få ändring av beslutet eller

- din ansökan kommer in till nämnden senare än ett år efter att du har varit i kontakt med försäkringsbolaget och försökt få ändring av beslutet.

Läs mer om avvisningsgrunderna i 5 och 13 §§ i nämndens stadgar.

Har du ett ombud?

Det finns inget krav på att du måste företrädas av ett ombud vid prövningen i Nämnden för Rättsskyddsfrågor, men om så är fallet ska du skicka med en fullmakt där det framgår vem du ska företrädas av. Det krävs inte mer än att du skriver vem som ska företräda dig och denne persons fullständiga kontaktuppgifter. Fullmakten ska vara underskriven av dig.

Skriv ut och fyll i fullmakten. Fullmakten bifogar du sedan till ansökan. Fullmakt (pdf)

Skicka in en ansökan

Ansökan och hanteringen av ärendet i nämnden sker på svenska språket.

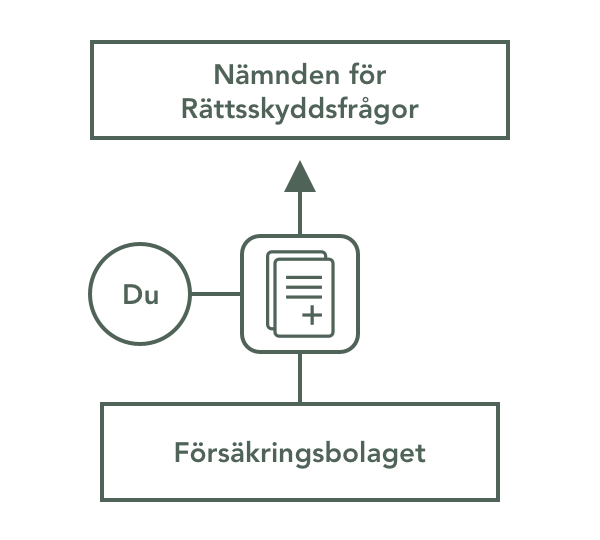

För prövning krävs att du fyller i en ansökningsblankett med en kortfattad redogörelse av tvisten. Till din ansökan ska du bifoga

- försäkringsbolagets beslut som du inte är nöjd med,

- fullmakt om du har ett ombud (underskriven av dig) och

- övriga handlingar av vikt för bedömningen.

När vi har registrerat din ansökan får du en bekräftelse. Har du valt digital hantering av ditt ärende kan du då följa ditt ärende genom att logga in i ärendet med BankID.

Vilken blankett ska jag välja?

Blanketten "Villkorstvist" väljer du om frågan till exempel gäller:

- om en tvist överhuvudtaget har uppkommit,

- att ta reda på om tvisten har samband med yrkesutövning eller inte,

- om tvisten har samband med samboförhållande eller äktenskap,

- om tvisten gäller dig i egenskap av ägare till en fastighet,

- tidpunkten när tvisten startade eller

- om du har haft ett sammanhängande försäkringsskydd i mer än två år.

Blanketten "Arvodestvist" väljer du som är ombud och vill att nämnden ska pröva den ersättning som du har begärt i arvode. Observera att du som är advokat eller biträdande jurist på advokatbyrå måste begära denna prövning i Ombudskostnadsnämnden.

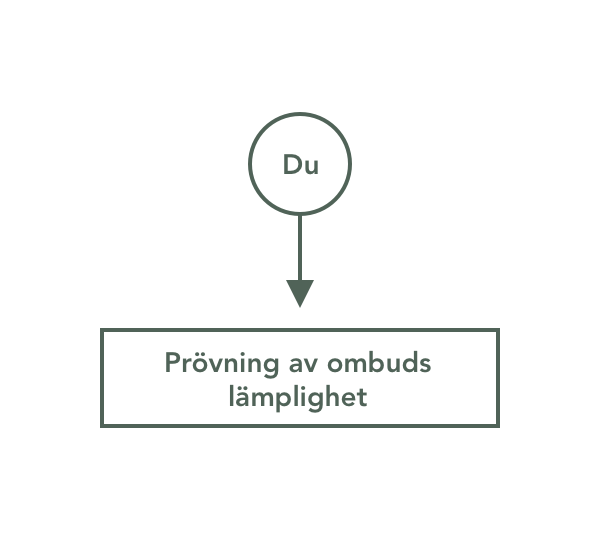

Blanketten "Omprövning av beslut om ombuds lämplighet" blir aktuell om ditt ombud av försäkringsbolaget inte har bedömts vara lämplig och du vill ha beslutet omprövat. Observera att det endast är du som försäkringstagare som kan ansöka om denna prövning.

Digitala ansökningsblanketter

Hoppa till Ansökningsblanketter - postDu ansöker enklast via våra digitala ansökningsblanketter.

OBS! Nämnden kan inte pröva din rätt till ersättning för sakskador från din försäkring, t.ex. om du blivit bestulen eller fått en skada på din fastighet eller bil.

ANSÖKAN - Omprövning av beslut om ombuds lämplighet

Digital hantering av ditt ärende

Skickar du in din ansökan digitalt kan du välja om du vill att ditt ärende fortsättningsvis ska hanteras digitalt. För att du ska kunna följa ditt ärende digitalt krävs att du har ett giltigt BankID.

När din ansökan är registrerad hos nämndens kansli skickas en bekräftelse till dig. Du kan sedan följa ärendet digitalt genom att logga in i ditt ärende i Mina ärenden. När du är inloggad kan du ta del av alla handlingar i ärendet, komplettera med handlingar eller skicka meddelande till nämndens kansli.

Ansökningsblanketter - post

Hoppa till Bildspel FNRVill du inte göra en digital ansökan finns ansökningsblanketterna tillgängliga för nedladdning och utskrift nedan. Allt material som du skickar in scannas in och sparas bara digitalt. Du kan inte få tillbaka dina inskickade handlingar.

Ansökningsblanketter

Bildspel FNR

Så här går prövningen till av ditt ärende

Du gör en ansökan till oss på Nämnden för Rättsskyddsfrågor.

Vi registrerar ditt ärende.

Ditt försäkringsbolag skickar sitt svar på din ansökan till oss.

Du och ditt försäkringsbolag skickar eventuellt in kompletterande material.

Ditt ärende prövas vid nämndens sammanträde.

Vi skickar beslutet till dig och försäkringsbolaget.

Du gör en ansökan till oss på Nämnden för Rättsskyddsfrågor.

Vi registrerar ditt ärende.

Ditt försäkringsbolag skickar sitt svar på din ansökan till oss.

Du och ditt försäkringsbolag skickar eventuellt in kompletterande material.

Ditt ärende prövas vid nämndens sammanträde.

Vi skickar beslutet till dig och försäkringsbolaget.

Du gör en ansökan till oss på Nämnden för Rättsskyddsfrågor.

Vi registrerar ditt ärende.

Ditt försäkringsbolag skickar sitt svar på din ansökan till oss.

Du och ditt försäkringsbolag skickar eventuellt in kompletterande material.

Ditt ärende prövas vid nämndens sammanträde.

Vi skickar beslutet till dig och försäkringsbolaget.

Du gör en ansökan till oss på Nämnden för Rättsskyddsfrågor.

Vi registrerar ditt ärende.

Ditt försäkringsbolag skickar sitt svar på din ansökan till oss.

Du och ditt försäkringsbolag skickar eventuellt in kompletterande material.

Ditt ärende prövas vid nämndens sammanträde.

Vi skickar beslutet till dig och försäkringsbolaget.

När vi har registrerat din ansökan får du en bekräftelse. Ärendet kan sedan följas digitalt efter inloggning med BankID om du har angett att du vill att handläggningen fortsättningsvis ska vara digital.

När nämnden fått din ansökan tillsammans med nödvändiga handlingar, skickas dessa till ditt försäkringsbolag. När bolaget har bemött din begäran om prövning av ärendet får du del av detta. Du får då möjlighet att lämna fler synpunkter till nämnden innan ärendet prövas och skicka med underlag som saknas. Synpunkterna ska vara skriftliga och kan lämnas digitalt genom att du loggar in i ditt ärende eller via post. Ditt försäkringsbolag får sedan i sin tur möjlighet att bemöta dina synpunkter. Skriftväxlingen pågår så länge någon av parterna har något att tillägga. Både du och försäkringsbolaget har rätt att ta del av allt som den andra parten skickar in.

Nämnden prövar ärendet på det material som parterna har skickat in. Nämndens yttrande är rådgivande och är en rekommendation till bolaget.

Vill du inte längre att vi prövar ärendet?

Du kan när som helst under handläggningen kontakta oss och meddela att du inte längre vill att vi prövar ärendet. Vi avskriver då ärendet.

Nämndens sammanträde

När skriftväxlingen mellan parterna är avslutad tas ärendet upp för prövning vid ett sammanträde. Parterna underrättas så snart ärendet är klart för avgörande, det vill säga när nämnden tagit emot alla handlingar med relevant information rörande ärendet, och får då besked om vilket datum sammanträdet kommer att hållas.

Nämndens ledamöter får ta del av handlingarna i ditt ärende i god tid före sammanträdet för att hinna läsa in det. Ärendet avgörs på de handlingar som du och försäkringsbolaget har skickat in. Nämnden gör inte någon egen utredning. Under själva sammanträdet föredras ärendet muntligen varvid en diskussion följer. Du har inte möjlighet att personligen få delta på sammanträdet. Härefter fattas beslutet som skrivs i form av ett yttrande där det står hur nämnden tycker att tvisten ska lösas. Efter sammanträdet får du och ditt försäkringsbolag ta del av nämndens rådgivande yttrande.

Hur lång tid tar det innan jag får nämndens yttrande?

Nämnden ska i normalfallet avge ett skriftligt motiverat yttrande inom 90 kalenderdagar från det att ärendet är klart för avgörande. För mycket komplexa ärenden får nämnden besluta att förlänga den här perioden. Parterna informeras då om förlängningen och om hur lång tid det förväntas ta att avgöra ärendet.

Nämndens sammansättning vid sammanträdet

Vid nämndens sammanträde deltar:

1. en ordförande som är eller har varit ordinarie domare och som utses av Svensk Försäkring,

2. två ledamöter som:

- vid konsumenttvister representerar konsumentintresset varvid båda är utsedda av Sveriges Konsumenter och

- vid övriga tvister representerar de ersättningsberättigades intresse, varav en är utsedd av Sveriges Konsumenter och en av Företagarna samt

3. två ledamöter med stor erfarenhet av försäkring. Ledamöter som arbetar på det försäkringsbolag ärendet gäller får dock inte delta vid beslutet.

Ordföranden får bestämma om ett ärende av enkelt slag kan avgöras av ordföranden och en ledamot som avses i punkt 2 och en ledamot som avses i punkt 3. Vid konsumenttvister ska ledamoten enligt punkt 2 vara representant för konsumentintresset.

Läs mer om nämndens ledamöter i den senaste verksamhetsberättelsen.

Efter sammanträdet får du och ditt försäkringsbolag ta del av nämndens rådgivande yttrande.

Har du haft digital hantering av ditt ärende är yttrandet och informationen i ärendet tillgängligt digitalt - efter inloggning - i tre månader efter sammanträdet.

Vad innebär yttrandet?

Av yttrandet framgår hur nämnden tycker att tvisten ska lösas samt en motivering till bedömningen. Om nämnden delar bolagets bedömning har du inte haft någon framgång med din överklagan. Om nämnden anser att du har rätt till ersättning rekommenderas bolaget att ändra sin tidigare bedömning.

Måste bolaget följa yttrandet?

Nämndens yttranden är bara rådgivande så försäkringsbolaget behöver inte följa beslutet. Det inträffar dock mycket sällan att försäkringsbolaget inte följer yttrandet. I sådana fall måste de informera dig och nämnden samt förklara skälen till varför de inte följer beslutet.

Om du inte är nöjd

Nämndens yttrande kan inte överklagas. Om du inte är nöjd med bedömningen kan du vända dig till allmän domstol för prövning av försäkringsbolagets beslut. Det sker genom ansökan om stämning. En domstol kan komma fram till en annan lösning än den som nämnden har föreslagit.

Upplysningar om hur det praktiskt går till att ansöka om stämning kan du få av tingsrätten där du bor eller här.

Nämndens avgöranden

Hoppa till Frågor och svarHär hittar du ett urval av nämndens avgöranden. Du kan sortera avgörandena efter det år beslut fattades, ämnesområden eller rubriker.

- Alla år

- 2026

- 2025

- 2024

- 2023

- 2021

- 2016

- 2015

- 2014

- 2013

- 2012

- 2011

- 2010

- 2009

- 2008

- 2007

- Alla rubriker

- A conto-betalningar

- Arvode

- Försäkringsbehov upphört

- Karenstid (försäkrad i en sammanhängande period om minst två år eller om försäkring fanns då händelserna eller omständigheterna till grund för anspråket inträffade.)

- Konkurs

- Krav på att företrädas av ombud

- Om tvist föreligger eller inte

- Om tvisten väsentligen grundar sig på samma händelser och omständigheter (en eller flera tvister)

- Otydligt villkor

- Rättsskyddets omfattning

- Samband med äktenskapsskillnad eller samboförhållandets upphörande

- Samband mellan yrkes-, tjänsteutövning eller annan verksamhet

- Skattetvist

- Tidpunkten för tvistens uppkomst

- Timkostnadsnorm

- Tvist i annan instans än tingsrätt, hovrätt eller HD mm

- Alla underrubriker

- Fråga om anknytning till den försäkrades anställning, yrkes-, tjänsteutövning eller annan förvärvsverksamhet

- Fråga om anknytning till nuvarande eller tidigare anställning, yrkes- eller tjänsteutövning etc

- Fråga om bl a från vilken tidpunkt ersättning kan utgå ur rättsskyddsförsäkring

- Fråga om det föreligger rättsskyddsgrundande tvist

- Fråga om en eller flera tvister ska anses föreligga

- Fråga om en tvist kan prövas som tvistemål

- Fråga om ersättning för motpartskostnader efter återkallelse av talan

- Fråga om ersättning för ombudskostnader i en arvstvist

- Fråga om ett dotterbolags rättsskyddsförsäkring kan anses övergå till moderbolaget vid en fusion.

- Fråga om försäkringsbehovet upphört

- Fråga om information av försäkringsvillkor

- Fråga om krav på att vara företrädd av ombud

- Fråga om omfattningen av rättsskydd i samband med konkurs

- Fråga om relevanta omständigheter inträffat sedan försäkringen trätt i kraft

- Fråga om rättsskyddets omfattning

- Fråga om rättsskyddets omfattning

- Fråga om samband med äktenskapsskillnad, om tvist uppkommit tidigast ett år från överenskommelse

- Fråga om skälighet av ombuds kostnadsanspråk

- Fråga om tvist faller inom undantaget för tvister som rättsskyddsförsäkringen inte gäller för

- Fråga om tvist har anknytning till anställning, yrkes- eller tjänsteutövning

- Fråga om tvist har samband med arbete eller annan förvärvsverksamhet

- Fråga om tvist ska anses ha uppstått och om försäkrings giltighet

- Fråga om vid vilken tidpunkt en tvist anses uppstå

- Från vilken tidpunkt en försäkring ska vara gällande

- Krav på aktivt avvisande för tvist

- När anses krav delvis avvisat?

- När uppstår tvist vid passivitet i vårdnadsärenden?

- Oklart villkor i rättsskyddsförsäkring tolkas till nackdel för den part som formulerat villkoret

- Ombuds arvode i enlighet med Domstolsverkets timkostnadsnorm

- Rätt att neka a conto-betalning

- Rätt till ersättning för motpartskostnader upparbetade under tid som försäkringstagare företräddes av ombud

- Rättsskydd - ny tvist eller fortsättning?

- Rättsskyddet omfattar även kvarstadsansökan

- Rättsskyddets omfattning vid krav på avhjälpande av brister i entreprenad

- Tidpunkt för tvistens uppkomst vid rättsskydd i vårdnadstvist

- Tvist anses ha uppkommit först efter att förlikningsförslag avvisats

- Tvist genom passivitet enligt rättsskyddsvillkor

- Tvist har inte samband med förvärvsverksamhet eller den försäkrade i egenskap av fastighetsägare

- Tvist med anledning av tidigare anställd som begått brott anses som att det begåtts i tjänsten

- Vid vilken tidpunkt tvist anses ha uppstått

2026

Tidpunkten för tvistens uppkomst

2025

A conto-betalningar

Tidpunkten för tvistens uppkomst

Om tvist föreligger eller inte

Timkostnadsnorm

Om tvist föreligger eller inte

2024

Tidpunkten för tvistens uppkomst

2023

Om tvisten väsentligen grundar sig på samma händelser och omständigheter (en eller flera tvister)

2021

Krav på att företrädas av ombud

2016

Samband mellan yrkes-, tjänsteutövning eller annan verksamhet

2015

Tidpunkten för tvistens uppkomst

Rättsskyddets omfattning

2014

Samband med äktenskapsskillnad eller samboförhållandets upphörande

2013

Arvode

Karenstid (försäkrad i en sammanhängande period om minst två år eller om försäkring fanns då händelserna eller omständigheterna till grund för anspråket inträffade.)

Samband med äktenskapsskillnad eller samboförhållandets upphörande

Rättsskyddets omfattning

Samband mellan yrkes-, tjänsteutövning eller annan verksamhet

2012

Tidpunkten för tvistens uppkomst

Rättsskyddets omfattning

Om tvisten väsentligen grundar sig på samma händelser och omständigheter (en eller flera tvister)

Tvist i annan instans än tingsrätt, hovrätt eller HD mm

Om tvist föreligger eller inte

Rättsskyddets omfattning

Karenstid (försäkrad i en sammanhängande period om minst två år eller om försäkring fanns då händelserna eller omständigheterna till grund för anspråket inträffade.)

2011

Tidpunkten för tvistens uppkomst

Samband mellan yrkes-, tjänsteutövning eller annan verksamhet

Krav på att företrädas av ombud

Samband mellan yrkes-, tjänsteutövning eller annan verksamhet

2010

Karenstid (försäkrad i en sammanhängande period om minst två år eller om försäkring fanns då händelserna eller omständigheterna till grund för anspråket inträffade.)

Otydligt villkor

2009

Otydligt villkor

2008

Försäkringsbehov upphört

Samband mellan yrkes-, tjänsteutövning eller annan verksamhet

Skattetvist

2007

Konkurs

Om tvist föreligger eller inte

Frågor och svar

Tillbaka till första sektionen Vad gör nämnden?Vad är rättsskydd?

Om du hamnar i rättslig tvist med en annan person kan du få ersättning genom rättsskyddet i din försäkring, t.ex. hemförsäkring. Det som ersätts är kostnaderna för att anlita ett juridiskt ombud.

Vilken ansökningsblankett ska jag välja?

Blanketten "Villkorstvist" väljer du om frågan till exempel gäller:

- om en tvist överhuvudtaget har uppkommit,

- att ta reda på om tvisten har samband med yrkesutövning eller inte,

- om tvisten har samband med samboförhållande eller äktenskap,

- om tvisten gäller dig i egenskap av ägare till en fastighet,

- tidpunkten när tvisten startade eller

- om du har haft ett sammanhängande försäkringsskydd i mer än två år.

Blanketten "Arvodestvist" väljer du som är ombud och vill att nämnden ska pröva den ersättning som du har begärt i arvode.

Observera att du som är advokat eller biträdande jurist på advokatbyrå måste begära denna prövning i Ombudskostnadsnämnden.

Blanketten "Omprövning av beslut om ombuds lämplighet" blir aktuell om ditt ombud av försäkringsbolaget inte har bedömts vara lämplig och du vill ha beslutet omprövat.

Observera att det endast är du som försäkringstagare som kan ansöka om denna prövning.

Kostar det någonting att få sitt ärende prövat i Nämnden för Rättsskyddsfrågor?

Nej, prövningen i Nämnden för Rättsskyddsfrågor är kostnadsfri för dig som försäkringstagare eller ombud.

Måste jag ha ett ombud?

Nej. Det finns inget krav på att du ska företrädas av ett ombud.

Är det ändå så att du ska företrädas av ett ombud måste du med din ansökan skicka med en fullmakt där det framgår vem du ska företrädas av. Det krävs inte mer än att du skriver vem som ska företräda dig och denne persons fullständiga kontaktuppgifter. Fullmakten ska vara underskriven både av dig och den du företräds av.

Jag vill inte att nämnden prövar mitt ärende längre. Hur gör jag då?

Du kan när som helst under handläggningen kontakta oss, skriftligen eller via telefon, och meddela att du inte längre vill att vi prövar ärendet. Vi avskriver då ärendet.

Kan jag följa mitt ärende digitalt?

Om du har ett giltigt BankID kan du följa ditt ärende digitalt.

Vad menas med att följa ärendet digitalt?

När du har ansökt om prövning via ett av ansökningsformulären på vår hemsida och har angett att du vill att handläggningen fortsättningsvis ska vara digital kan du följa ditt ärende genom att logga in med BankID.

När du har loggat in kan du ta del av information i ditt ärende. Du kan också skicka in handlingar och meddelanden i ärendet till nämndens kansli.

Så här hanteras ett ärende digitalt

1. När du har fyllt i en ansökan registreras ärendet hos nämndens kansli. En bekräftelse skickas till dig eller ditt ombud. Ärendet kan sedan följas digitalt efter inloggning med BankID.

2. Kansliet ser till att bolaget får del av ansökan och ges möjlighet att komma in med svar på denna. När svaret kommit in får du eller ditt ombud meddelande från kansliet så att du kan logga in och ta del av svaret. Även bolagets handläggare kan logga in och ta del av alla handlingar i ärendet.

När man är inloggad kan man ta del av alla handlingar i ärendet, komplettera med handlingar eller skicka meddelande till kansliet. Varje gång det kommer in kompletteringar i ärendet informerar kansliet den andra parten så man kan komma in med ytterligare komplettering, om så önskas.

3. När parterna inte har mer att tillägga sätts ärendet ut på ett sammanträde.

4. Efter nämndens sammanträde får både du eller ditt ombud och bolagets handläggare del av nämndens yttrande. Yttrandet är rådgivande för bolaget. Yttrandet och informationen i ärendet är tillgängligt digitalt - efter inloggning - i tre månader efter sammanträdet.

Prövar nämnden alla frågor som rör arvode?

Nej. Arvodesfrågor vid ostridiga försäkringsvillkor prövas av Ombudskostnadsnämnden om du är advokat eller biträdande jurist på advokatbyrå.

Är bolaget skyldigt att följa nämndens yttrande?

Nej. Yttrandet är enbart rådgivande, men bolaget följer vanligtvis yttrandet.

Är du fortfarande inte nöjd har du alltid möjlighet att vända dig till allmän domstol.

Kan ärendet prövas även om försäkringsbolaget inte är anslutet till nämnden?

Nej, men bolaget kan begära om att få ansluta sig till nämnden. Beslutet tas av Svensk Försäkrings styrelse.